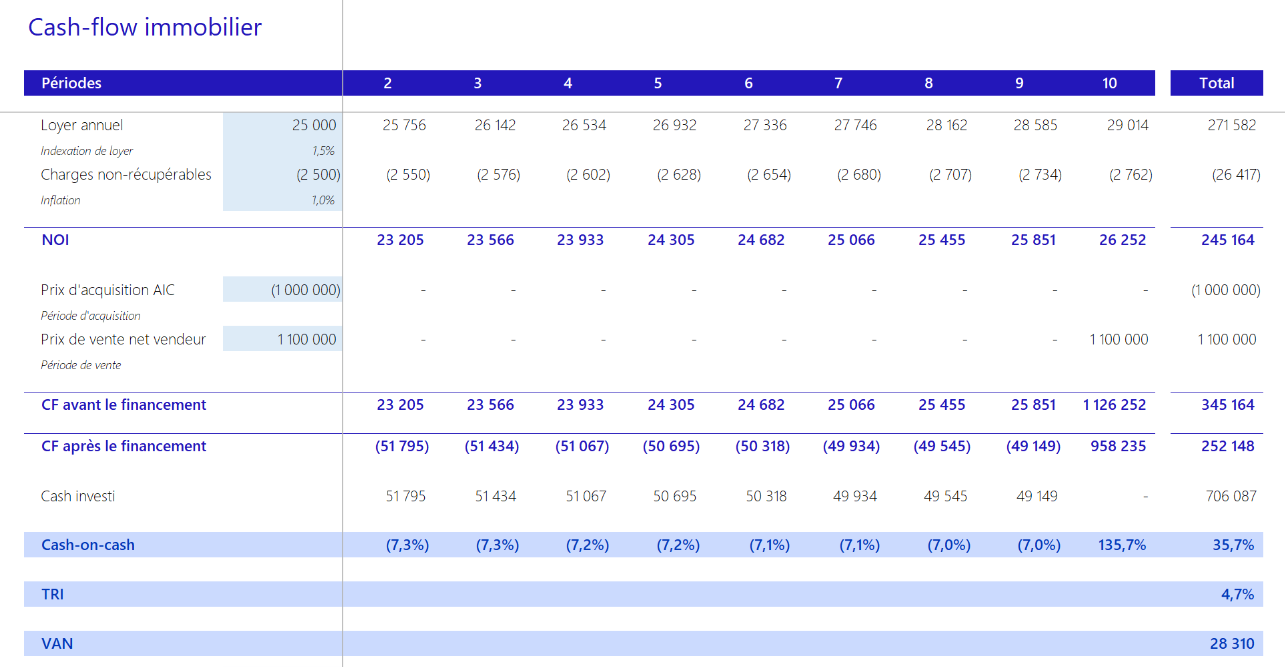

Introduction à l’évaluation immobilière

L’évaluation immobilière est l’ensemble des méthodes utilisées afin de déterminer la valeur d’un actif.

Le résultat d’une évaluation varie largement en fonction de la méthode et des hypothèses choisies. Il est très complexe de prendre en compte toutes les spécificités d’évaluation immobilière dans un seul outil, ce qui en fait un sujet intéressant pour les modélisateurs financiers. Quand les clients de F31 nous parlent de leurs outils développés en interne, l’expression « usine à gaz » revient souvent.

Dans le milieu de l’évaluation immobilière, il n’y a pas deux experts qui soient complètement d’accord concernant la valeur d’un actif. Chacun a sa méthode. La structure d’un modèle financier doit offrir de la flexibilité dans le choix des hypothèses pour que l’expert-utilisateur puisse facilement adapter la méthode d’évaluation à son point de vue.

Après avoir étudié la théorie et les pratiques des différents experts en France, nous sommes en mesure de vous expliquer une façon simple de créer un modèle ergonomique, flexible et évolutif.

Dans cette rubrique, nous traiterons les questions suivantes :

- Quels sont les critères guidant le choix de la méthode d’évaluation ?

- Que veut dire « Term & Reversion » et « Hard core & Top slice » ?

- Quelle est la différence entre le taux de capitalisation et le taux de rendement ?

- Quel type de surface doit- on prendre en compte dans l’immobilier résidentiel ?

- Comment construire un DCF pour un immeuble multi-actif ?

- Quelle est la différence entre la valeur hors droits et la valeur droits compris

Les 3 méthodes d’évaluation immobilière

Il existe trois méthodes communément appliquées dans la pratique d’évaluation :

Souvent, pour déterminer la valeur vénale d’un actif, les experts calculent la moyenne arithmétique des résultats obtenus par différentes méthodes.

Nous allons maintenant les étudier de plus près.